Faire ses comptes et gérer son budget n’apparaissent pas en tête de liste de vos hobbies ? Et pourtant, la bonne gestion des dépenses familiales, individuelles ou professionnelles conditionne la réussite de vos projets de vie à court ou long terme.

La contraction économique actuelle due au virus, les perspectives incertaines de la reprise engagée et les modifications éventuelles de votre organisation quotidienne viennent s’incruster dans votre plan de vie et votre façon d’aborder la question financière.

Encore aujourd’hui, nombreux sont ceux qui comptent sur leur établissement bancaire pour brandir le drapeau rouge d’alerte et leur signaler une trésorerie négative, laissant au passage quelques plumes au titre des agios.

Vous avez décidé de sortir de cette communauté passive et de prendre en main votre budget et les dépenses qui le régissent.

Voici une introduction des différentes approches et applis disponnibles pour faire ses comptes et gérer son budget en fonction de vos aspirations de vie.

Faire ses comptes avec une appli?

La gestion de vos comptes consiste en général à opposer vos sorties et vos entrées financières dans un simple constat de vos dépenses et une éventuelle restriction de fin de mois, pas toujours adéquate avec vos besoins à l’instant T.

Mais vous pouvez choisir d’intervenir plus activement sur ce mécanisme classique du débit et du crédit en définissant, en amont, la place que vous souhaitez donner à chaque euro gagné.

Comme une entreprise qui analyse le retour sur investissement des fonds qu’elle engage, vous pouvez, sur la base d’une meilleure connaissance de vos postes de dépenses habituels, fixer l’affectation d’un budget à chaque catégorie du quotidien (loyer, alimentaire, énergie, médias, loisirs…).

Depuis plusieurs années, les banques mettent à votre disposition, dans le cadre des services liés à la gestion de votre compte, des outils de catégorisation des dépenses.

D’un visuel agréable, ceux-ci ne contribuent toutefois qu’à identifier la part de chaque poste impactant défavorablement votre trésorerie.

Dans le cas où vous disposez de plusieurs comptes dans différents établissements bancaires, la visibilité de vos situations est compartimentée et ne vous permet pas d’apprécier le potentiel de tous vos actifs réunis.

De ce constat sont nés des « agrégateurs de comptes bancaires », des entreprises qui proposent, via un site ou une appli, des services dématérialisés de gestion liés aux données contenues dans vos comptes bancaires détenus dans une ou plusieurs banques.

Et les banques ont perçu l’intérêt de ces nouveaux services proposés aux titulaires de comptes et investissent désormais dans ces sociétés de la Fintech.

Nous allons passer en revue quelques-uns de ces nouveaux opérateurs dans le domaine de la gestion financière et comparer leur logiciel mis à disposition des usagers.

Avant de les citer, il est important de noter qu’ils proposent dans l’ensemble un service assez similaire qui consiste, après partage consenti de vos accès à vos services bancaires en ligne, à collecter vos données liées à vos différents comptes pour vous restituer un outil de pilotage de vos actifs.

Ces solutions ont pour principal but d’aider le particulier à faire ses comptes et mieux gérer son budget.

Les agrégateurs vantent les fonctionnalités très avancées de leurs interfaces comparées à celles des banques. Mais pour la plupart des cas, la souscription payante est à mon avis le meilleur moyen de profiter pleinement de leurs services.

L’abonnement mensuel va de 2 à 8 euros par mois, le prix à payer pour reprendre en main votre potentiel financier et faire ses comptes en toute sérénité.

Les fonctionnalités de ces applis de gestion de budget sont souvent récurrentes :

- la visualisation globale de tous vos actifs quelles que soient les banques détentrices

- la possibilité d’établir des prévisions stratégiques en fonction de vos objectifs

- le contrôle et les alertes dans l’exécution des dépenses

- la génération d’opérations de virement

Malgré ces points communs, nous allons voir que ces sociétés proposent des logiciels, des services et des interfaces qui diffèrent et répondent à des attentes variables en termes de gestion budgétaire et de finalité.

BUDGEA, joignez vos factures à l’aventure

La société BUDGEA est née en 2012 du constat de la complexité à gérer des comptes multibancaires, du manque de lisibilité des relevés d’opération et de l’absence d’exploitation des données.

Clément Coeurdeuil, cofondateur avec Romain Bignon, lance l’appli éponyme sans même un business plan.

Le concept technologique attire les professionnels de la gestion en quête d’un outil agrégateur pour suivre les actifs disséminés de leur clientèle.

Le développement se confirme après une campagne de crowlending où des investisseurs confiants misent sur cette startup technologique, loin des garanties habituellement attendues par les organismes de prêt classiques.

Aujourd’hui, la société BUDGEA est consciente de l’importance de la sécurisation des données liées aux comptes de sa clientèle, mais estime nécessaire d’apporter une autre valeur ajoutée en termes de services attendus par les utilisateurs.

Quels sont les fonctionnalités de Budgea:

- Catégoriser automatiquement les transactions,

- de suivre les postes de dépenses,

- de rapatrier l’ensemble du portefeuille patrimonial,

- de prévenir les découverts par le biais d’algorithmes,

- de recevoir des alertes relatives aux soldes ou à certaines transactions,

- de consulter un historique non limité dans le temps et exportable sur Excel.

Sa particularité est de permettre l’agrégation de vos documents justificatifs tels que les factures, en plus de l’agrégation de données et de l’initiation de paiement. Pratique pour faire ses comptes.

BUDGEA est plébiscité par les internautes pour le grand nombre d’établissements bancaires (200) avec lesquels elle est en mesure de se connecter pour la récupération des données du client utilisateur et pour la possibilité d’y joindre des documents et factures.

Des usagers évoquent toutefois la persistance de bugs sur l’appli depuis la mise à jour de janvier 2020, bugs qui ne sévissent heureusement pas sur le site de la société.

LINXO, services et sécurité

Bruno VAN HAETSDAELE, CEO de LINXO, ne positionne pas son service comme concurrent des banques traditionnelles, mais plutôt comme un outil de valorisation des données existantes entre la banque et son client.

À l’instar de BUDGEA, LINXO entend participer à l’émergence de l’open banking, une source de données qui doivent rester sous le contrôle de leur détenteur, mais exploitables au bénéfice de celui-ci pour faciliter ses choix d’investissement et les transactions qui suivent.

Uploadé par plus de 3 millions d’utilisateurs sur leur smartphone, LINXO est le premier à obtenir la certification de sécurité ISO 27001 pour son établissement de paiement OXLIN dans le cadre de la DSP2, une directive européenne de protection des consommateurs qui facilite et sécurise l’usage du paiement électronique par internet.

Dans ses conditions générales, LINXO rappelle à juste titre que les services de sa plateforme sont un outil d’assistance à l’utilisateur qui reste décisionnaire et responsable de ses choix de gestion.

Il est en effet important de rappeler que ces applis de gestion de budget ne font pas vos compte à votre place.

La stratégie financière vous revient et impacte la santé de vos finances.

Quelles sont les fonctionnalités de LINXO ?

- Un prévisionnel de la fin de mois,

- La possibilité de regrouper ses comptes par thèmes (professionnel, personnel, commun…),

- La catégorisation automatique et personnalisable,

- Des notifications de transactions ou de soldes partageables avec un tiers

- Un historique et des graphiques, la fixation libre ou suggérée d’objectifs budgétaires

- Une synthèse hebdomadaire de la situation et des actions à finaliser,

- La possibilité d’exporter vos données en .qif, un format de fichier facilement éditable par les applis ou .ofx, un opérateur de transfert banque à banque avec un taux de change compétitif.

En bref, LINXO se positionne comme un fournisseur avancé en termes de sécurité et de technologie dans sa version payante, nul doute que le parcours initial des deux fondateurs, Hugues Pisapia et Bruno Van Haetsdaele, tous deux ingénieurs de Telecom Paris y est pour quelque chose.

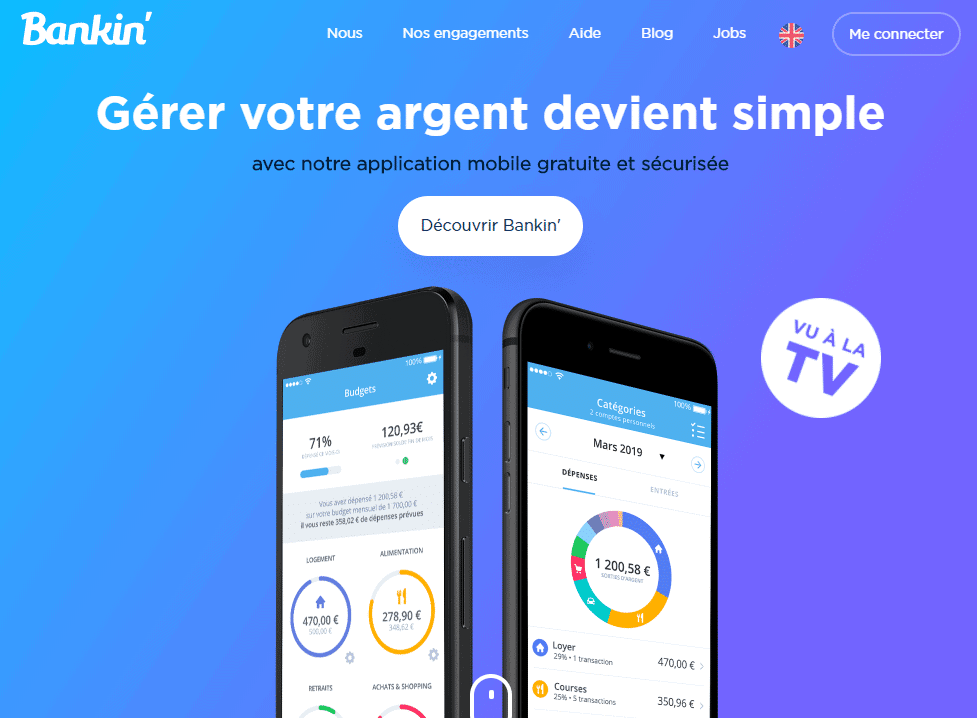

BANKIN, votre coach finance

Né en 2011, ce logiciel de gestion de budget a germé dans l’esprit de ses fondateurs Robin Dauzo et Joan Burkovic, alors étudiants en école de commerce, confronté à la gestion de leur propre budget.

C’est grâce à la sélection de leur projet par le jury d’un accélérateur de startup que l’aventure a commencé.

Aujourd’hui BANKIN est « un coach financier indépendant et intelligent qui vous accompagne dans votre poche », résume Joan Burkovic.

Vis-à-vis des banques c’est finalement un apporteur d’affaires à travers les conseils d’investissement que l’interface propose à ses utilisateurs.

La société a déjà plusieurs années de pratique lorsque l’Europe clarifie la situation de ces agrégateurs de compte et lève le monopole des banques sur l’exploitation des données bancaires client.

Bankin apparaît alors comme un opérateur expérimenté et désormais officialisé juridiquement.

Cette position pionnière va permettre à la société de lever des fonds à hauteur de 20 millions d’euros pour développer son volet coaching et algorithme avec des conseils ciblés aux utilisateurs.

Avec plus de 350 banques connectées, BANKIN vous propose des fonctionnalités classiques :

- Catégorisation personnalisable,

- pointage facilité des transactions,

- configuration personnalisable des espaces,

- gérer plusieurs budgets séparés,

- faire ses comptes et exporter les relevés.

Avec la solution BANKIN PRO, s’ajoutent :

- La synchronisation avec les comptes,

- La programmation des alertes,

- La catégorisation en temps réel et les notifications.

Mais sa particularité se situe principalement au niveau de son rôle de conseil avec l’outil « coach » qui procure des conseils personnalisés comme l’invitation à renégocier son crédit si la situation personnelle de l’utilisateur le permet ou à souscrire un placement plus rémunérateur si un solde inutilisé est détecté.

À l’ouverture, l’application apparaît comme ergonomique, intuitive et propose immédiatement des ressources à l’internaute pour débuter sa carrière de gestionnaire averti.

Un programme de coaching et une boîte à outils sont accessibles dans le menu « coaching ».

Un outil ludique donc et votre potentiel nouveau coach financier.

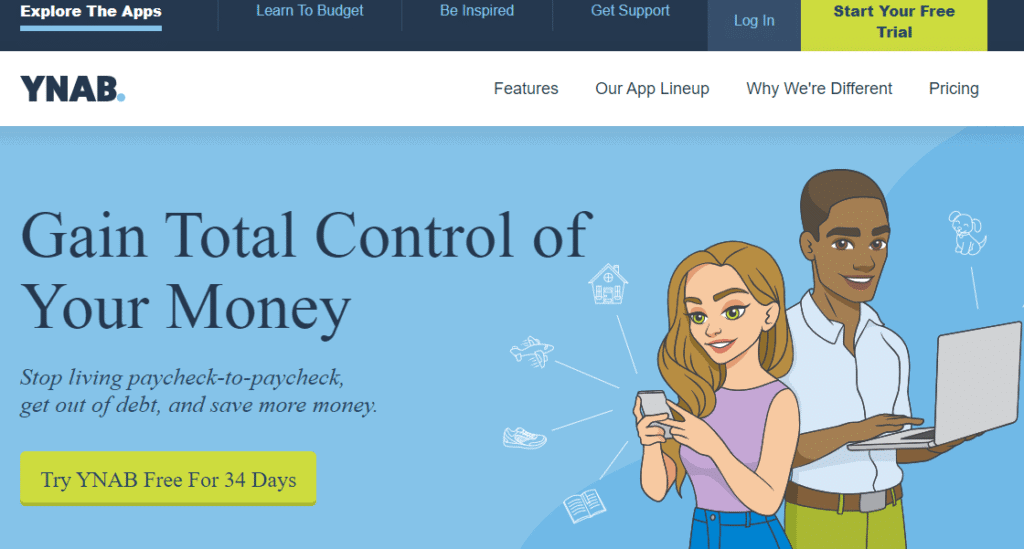

YNAB, le gourou de la budgétisation

.

Au début des années 2000, Jesse Mecham, étudiant et fraîchementfraichement marié, créé un tableau de bord budgétaire pour permettre une meilleure gestion de leurs besoins de jeune couple.

Face à la réussite de sa méthode, il décide de lancer en 2004, la version digitale du tableau de bord sous l’acronyme YNAB pour You Need a Budget.

A travers cette histoire, on comprend que cette application ne se positionne pas comme les précédents logiciels de gestion budgétaire présentés ci-dessus.

L’argumentaire de Jesse Mecham fixe une nouvelle approche tactique de vos dépenses et propose un outil qui vous permet simplement de mettre en pratique votre nouvelle organisation.

Sa méthode est plus organisationnelle que technologique.

Basée sur 4 points fondamentaux, principalement orientés sur la prévision, l’optimisation et la budgétisation, son offre s’apparente à un coaching communautaire.

Dès la souscription, l’utilisateur reçoit un mail d’accueil et d’encouragement l’invitant à profiter des ressources disponibles :

- Un bootcamp de démarrage sur 1 semaine

- Des workshops online quotidiens avec des experts

- Un guide sur la priorisation et la budgétisation

- Le livre « You Need A Budget », écrit par le fondateur

- Un forum d’utilisateurs prêts à répondre à vos questions

Dans un pur style américain, le concept est basique et efficace, organisé autour d’une communauté décidée à embrasser la méthode pour faire ses comptes.

Quelles sont les fonctionnalités de YNAB ?

Vous saisissez tous vos actifs (liquide, comptes, investissements) puis budgétez chaque euro dans les catégories proposées, la colonne suivante affiche alors le disponible qui va guider au fil du mois.

Petit bémol, ce service est en anglais.

Les catégories peuvent toutefois être renommées en français et le vocabulaire est facilement compréhensible.

Ce logiciel de gestion budgétaire est idéal pour un utilisateur en quête d’un démarrage assisté et d’un outil simplifié.

La FinTech à votre service

Je vous ai présenté ici quelques logiciels parmi les premiers lancés sur le marché.

Comme vous l’avez vu, selon votre attente, l’ampleur de votre patrimoine et la finalité de votre action, certains sont plus adaptés que d’autres en termes de fonctionnalités.

Ils restent des outils à votre service dans l’exploitation de vos données financières à des fins d’économie, de désendettement ou d’investissement.

Les sociétés éditrices de ces logiciels de gestion de budget sont des acteurs de la FinTech, une industrie florissante avec des acteurs français de plus en plus reconnus.

Les levées de fonds grandissantes obtenues par les startups du secteur laissent présager d’une augmentation de l’offre de services pour les particuliers mais aussi pour les entreprises, dans un contexte d’open banking, un phénomène qui vise à ouvrir le marché des données bancaires et faciliter leur usage.

Parallèlement, la Data, richesse virtuelle, est de plus en plus exploitée par les fournisseurs pour vous proposer des services personnalisés dans tous les domaines, finance, assurance, santé, alimentation, ….

En conclusion, ces outils digitaux ne vous apportent pas de recettes miracles en termes de rémunération initiale mais vous aident à rester le principal bénéficiaire de vos gains en évitant la procrastination.

")

")

")

")